Đây là các ngân hàng đã tham gia cơ cấu lại các tổ chức tài chính yếu kém theo chủ trương của Ngân hàng Nhà nước.

Trong đợt điều chỉnh room lần này, mức điều chỉnh cao nhất thuộc về VPBank với hạn mức tăng thêm gần 45.000 tỷ đồng. Tiếp theo là MB trên 20.000 tỷ đồng và HDBank xấp xỉ 11.000 tỷ đồng. Vietcombank tiếp tục được điều chỉnh room tín dụng trong lần này nhưng hạn mức chưa đến 9.000 tỷ đồng.

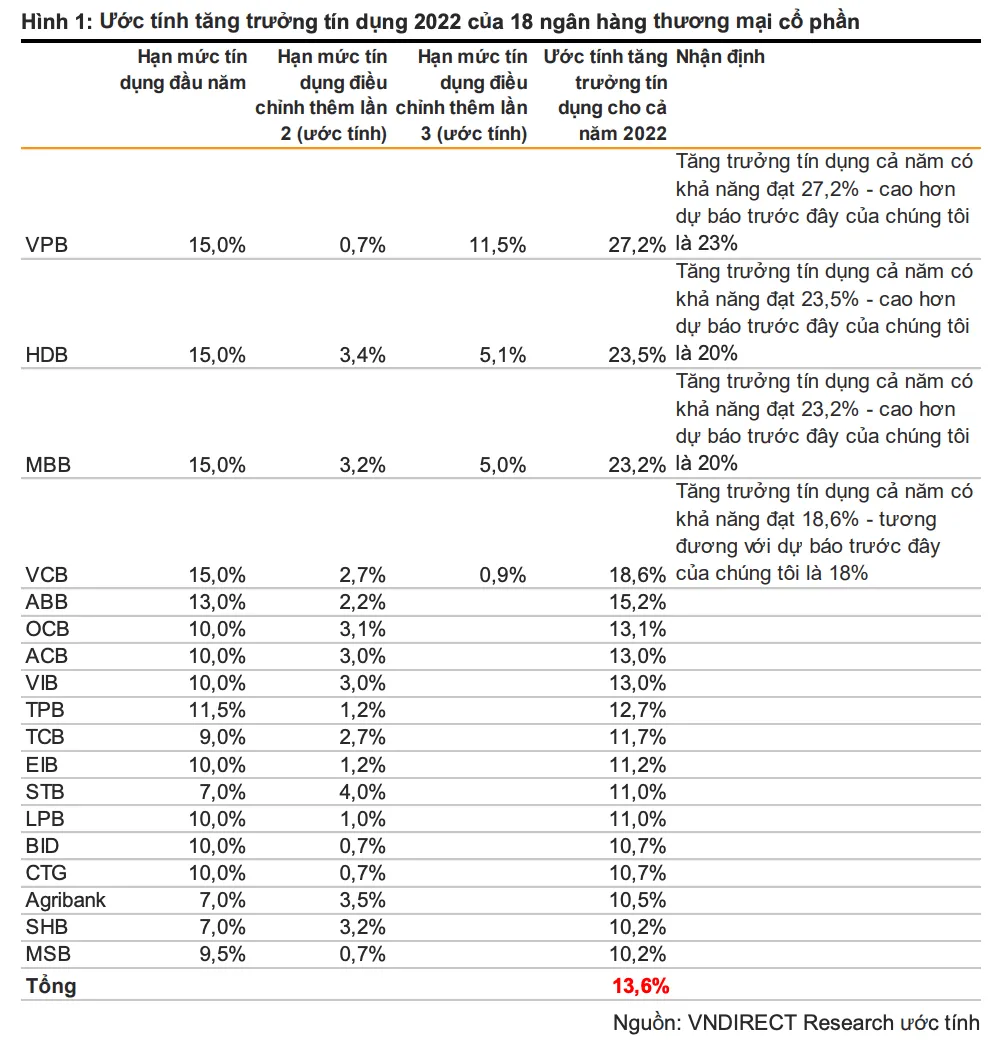

Trước đó, khoảng 18 ngân hàng thương mại được nới hạn mức tăng trưởng tín dụng Ngân hàng Nhà nước đã tăng thêm hạn mức tín dụng cho các ngân hàng trong đầu tháng 9 vừa qua.

Mặc dù hạn mức tín dụng đã được điều chỉnh đối với một số ngân hàng, tuy nhiên mục tiêu tăng trưởng tín dụng toàn ngành vẫn duy trì ở mức 14%, con số mà Ngân hàng Nhà nước đã công bố từ đầu năm.

Ngân hàng Nhà nước ưu tiên các ngân hàng thương mại có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh và tỷ lệ an toàn vốn (CAR) cao - đơn cử như ngân hàng MB, HDBank, VIB, Agribank...

Lãnh đạo một số ngân hàng chia sẻ, hạn mức tín dụng được cấp thêm sẽ được hướng vào các lĩnh vực ưu tiên theo định hướng của Chính phủ và Ngân hàng Nhà nước... Với nguồn “vốn mồi” từ tín dụng, khả năng hoạt động thanh lý, phát mãi tài sản thế chấp đảm bảo cho các khoản vay mà các ngân hàng đưa ra thị trường, dễ dàng được hấp thu, giúp ngân hàng thu hồi vốn nhanh hơn. Nhà đầu tư cũng sẽ có cơ hội lựa chọn để đầu tư tìm kiếm lợi nhuận chênh lệch từ tài sản thanh lý khi thị trường có dòng vốn chảy nhanh hơn.

Bên cạnh đó, từ việc nới hạn mức tín dụng, vừa qua các ngân hàng đã đồng lọt tăng lãi suất tiền gửi ở mức giao động 7,5%/năm làm nguồn vốn trong dân chảy mạnh vào hệ thống ngân hàng khiến nguồn cung vốn cho thị trường dồi dào góp phần thúc đẩy kinh tế tăng trưởng.

|

Room tín dụng được hiểu là giới hạn cho vay hay giới hạn cấp tín dụng của ngân hàng. Trong đó, giới hạn cấp tín dụng là phạm vi tài chính mà ngân hàng cam kết cung cấp cho người vay. Dựa trên mức quy định này mà NHNN sẽ phân phối tỷ lệ room tín dụng khác nhau cho các ngân hàng thương mại (NHTM) trong nước, tỷ lệ này được quyết định dựa vào sức khỏe tài chính cũng như hiệu quả quản lý tín dụng của các ngân hàng. Hết room tín dụng hay cạn room tín dụng dùng để chỉ trường hợp ngân hàng đã sử dụng hết giới hạn tín dụng mà NHNN quy định và không thể tiếp tục cho vay. Việc này sẽ gây ảnh hưởng lớn đến sự phát triển của ngân hàng cũng như các cá nhân, tổ chức có nhu cầu vay tín dụng. Nới room tín dụng ngân hàng là việc NHNN tăng mức giới hạn cho vay của NHTM. Khi hết room tín dụng thì NHTM không thể tiếp tục cho vay. Lúc này, NHTM sẽ có nhu cầu nới room tín dụng, nhu cầu này có được đáp ứng hay không sẽ được quyết định sau khi NHNN rà soát và kiểm tra. |