Đây là số liệu được CBRE Việt Nam công bố tại buổi thông tin Tổng quan về thị trường bất động sản Việt Nam quý 2/2026, diễn ra ngày 07/7.

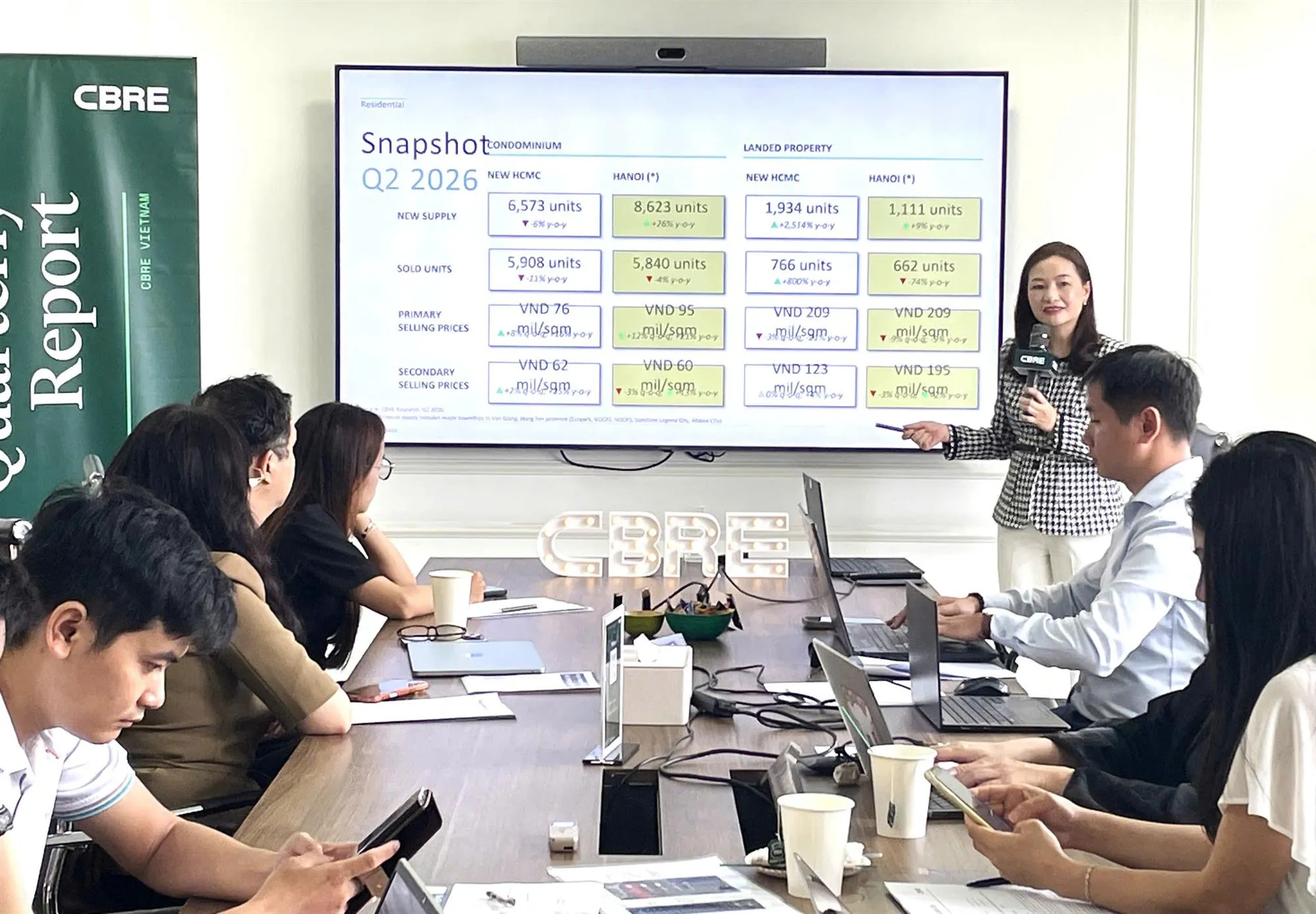

Theo bà Dương Thuỳ Dung, Giám đốc Điều hành Bộ phận Nghiên cứu và tư vấn, CBRE Việt Nam: Nguồn cung mới trong quý 2 năm nay tiếp tục tập trung tại các khu vực đô thị vệ tinh, phản ánh xu hướng dịch chuyển phát triển ra ngoài khu vực trung tâm trong bối cảnh quỹ đất ngày càng hạn chế. Đối với phân khúc căn hộ, Bình Dương cũ tiếp tục giữ vai trò là nguồn cung chủ lực khi đóng góp gần 80% lượng sản phẩm mới ra thị trường. Trong khi đó, nguồn cung nhà liền thổ mới hoàn toàn đến từ TPHCM cũ. Tính đến cuối Quý 2/2026, tổng nguồn cung căn hộ lũy kế tại TPHCM cũ đã đạt gần 355.000 căn. Tuy nhiên, lượng hàng tồn kho chỉ chiếm khoảng 2,3% tổng nguồn cung.

Sự bổ sung nguồn cung quy mô lớn từ Bình Dương cũ giúp cơ cấu sản phẩm trên toàn thị trường trở nên đa dạng và dễ tiếp cận hơn, với hơn một nửa nguồn cung mới có mức giá dưới 60 triệu đồng/m². Tuy nhiên, lợi thế này đang dần thu hẹp khi mặt bằng giá tại khu vực Bình Dương tiếp tục tăng.

Theo CBRE, giá bán sơ cấp trung bình trên thị trường nhà ở TPHCM (sau sáp nhập) trong quý 2/2026 đã đạt khoảng 76 triệu đồng/m² thông thủy (chưa bao gồm VAT và phí bảo trì), tăng 8% so với quý trước và tăng 16% so với cùng kỳ năm trước. Tỷ lệ hấp thụ toàn thị trường vào quý 2/2026 trung bình đạt 90%, trong đó tỉ lệ hấp thụ nguồn cung mới đạt 73%. Trong bối cảnh lãi suất duy trì ở mức cao và thanh khoản thị trường thứ cấp chậm lại, giá căn hộ thứ cấp tại TPHCM đạt 62 triệu đồng/m² thông thủy vào quý 2/2026, tăng nhẹ 2% so với quý trước và 26% so với cùng kỳ năm trước.

Bà Dương Thuỳ Dung, Giám đốc điều hành Bộ phận Nghiên cứu và tư vấn, CBRE Việt Nam cũng chia sẻ: “Mặc dù thị trường đang ghi nhận những tín hiệu tích cực về nguồn cung, tâm lý người mua vẫn duy trì sự thận trọng nhất định trước các yếu tố kinh tế vĩ mô như áp lực lạm phát, mặt bằng lãi suất ở mức cao và những biến động của kinh tế toàn cầu. Phần lớn người mua hiện nay ưu tiên an toàn tài chính, hạn chế sử dụng đòn bẩy quá mức và tập trung vào các sản phẩm có giá trị sử dụng thực, pháp lý rõ ràng và tiềm năng tăng trưởng bền vững. Trong bối cảnh đó, thị trường tiếp tục xu hướng sàng lọc mạnh hơn, khi các dự án có vị trí tốt, chất lượng phát triển cao và được hỗ trợ bởi hạ tầng đồng bộ sẽ là những sản phẩm thu hút dòng tiền hiệu quả nhất”.

Về thị trường bất động sản văn phòng, trong 6 tháng đầu năm 2026, thị trường văn phòng TPHCM không ghi nhận dự án mới đi vào hoạt động, duy trì ở mức 1,7 triệu m² NLA. Nguồn cung ổn định giúp mặt bằng giá thuê duy trì xu hướng tích cực, với mức tăng nhẹ theo quý là 0,1% đối với văn phòng Hạng A và 0,6% đối với Hạng B. So với cùng kỳ năm trước, giá thuê tăng 1,6% đạt 47,2 USD/m²/tháng cho hạng A và hạng B tăng 1,1% lên mức 27,1 USD/m²/tháng. Dù vậy, đà hấp thụ của thị trường trong quý 2 có dấu hiệu chậm lại so với quý trước.

Mặc dù hoạt động thị trường văn phòng TPHCM đang có dấu hiệu chững lại trong ngắn hạn, tiềm năng trong trung và dài hạn của thị trường vẫn được đánh giá cao nhờ vào quy hoạch từ Trung tâm Tài chính Quốc tế - IFC vừa được công bố đầu năm 2026.

Theo bà Thanh Phạm, Giám đốc BP.Nghiên cứu & Tư vấn tại TPHCM: “Dự kiến từ năm 2027 trở đi, khi các chính sách và hạ tầng liên quan dần hoàn thiện, khu vực IFC sẽ đóng vai trò là một trong những động lực tăng trưởng quan trọng nhất của thị trường văn phòng TPHCM với mô hình "dual-hub", kết nối khu vực trung tâm Quận 1 với Khu đô thị mới Thủ Thiêm. IFC được kỳ vọng sẽ trở thành điểm đến của các tổ chức tài chính, doanh nghiệp đa quốc gia và các ngành dịch vụ giá trị cao. Điều này không chỉ thúc đẩy nhu cầu thuê tại khu vực trung tâm mà còn tạo động lực cho các giao dịch quy mô lớn trong các năm tới”.

Với thị trường đất công nghiệp phía Nam, dữ liệu từ CBRE trong sáu tháng đầu năm 2026 cho thấy phân khúc bất động sản công nghiệp tiếp tục cải thiện về nguồn cầu với tổng diện tích đất hấp thụ đất công nghiệp đạt 124 ha, tăng 125% so với cùng kỳ năm trước với 83% tổng diện tích hấp thụ được ghi nhận tại Bình Dương và Đồng Nai. Khách thuê chủ yếu thuộc lĩnh vực điện-điện tử và logistics. Thị trường cũng duy trì tình hình hoạt động ổn định với tỷ lệ lấp đầy nhà xưởng đạt 91% và nhà kho đạt 80%. Về mặt bằng giá, hầu như không biến động so với quý trước, duy trì ở mức 5,2 USD/m²/tháng đối với nhà xưởng và 5,0 USD/m²/tháng đối với nhà kho.