Bức tranh tăng trưởng hai con số của nền kinh tế mở ra cơ hội mới cho thị trường vốn, song cũng đặt ra yêu cầu cao hơn về chất lượng tăng trưởng và khả năng phân bổ dòng tiền.

Năm 2025 khép lại với nhiều chỉ dấu tích cực. GDP cả năm được đánh giá có thể vượt 8%, hoàn thành mục tiêu Quốc hội và Chính phủ đề ra. Xuất nhập khẩu tiếp tục là điểm sáng khi kim ngạch tăng trên 15% so với cùng kỳ, trong bối cảnh thương mại toàn cầu còn nhiều biến động. Tiêu dùng nội địa phục hồi rõ nét, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ duy trì mức tăng 9%–10%. Đầu tư công được thúc đẩy mạnh tại các dự án hạ tầng trọng điểm, góp phần giữ nhịp tăng trưởng chung.

Cùng với đó, các cân đối vĩ mô được giữ ổn định. CPI bình quân 11 tháng năm 2025 ở mức 3,29%, thấp hơn mục tiêu 4%–4,5%, tạo dư địa cho điều hành chính sách tiền tệ. Sự ổn định này giúp củng cố niềm tin thị trường, khiến nhiều tổ chức quốc tế điều chỉnh tăng dự báo tăng trưởng GDP Việt Nam lên 7,5%–7,9%.

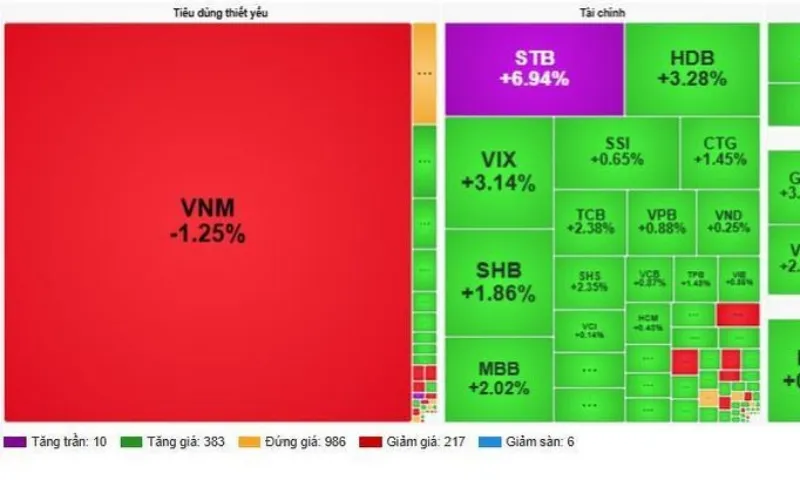

Trên nền tảng ấy, thị trường chứng khoán ghi nhận bước tiến mạnh. VN-Index vượt mốc 1.600 điểm, có thời điểm tiến sát 1.780 điểm, tăng hơn 30% so với đầu năm, thanh khoản cải thiện rõ rệt. Động lực chính đến từ tăng trưởng lợi nhuận doanh nghiệp niêm yết và kỳ vọng nâng hạng thị trường.

Tuy vậy, đà tăng này bộc lộ hạn chế khi phần lớn mức tăng tập trung vào nhóm cổ phiếu vốn hóa lớn. Nhiều doanh nghiệp có kết quả kinh doanh khả quan nhưng giá cổ phiếu chưa phản ánh tương xứng, khiến tính lan tỏa của thị trường chưa cao.

Bước sang năm 2026, Việt Nam đặt mục tiêu tăng trưởng GDP từ 10% trở lên, mở đầu cho giai đoạn 2026–2030 hướng tới mục tiêu trở thành quốc gia thu nhập cao vào năm 2045. Đây là mục tiêu tham vọng trong bối cảnh quy mô nền kinh tế đã tiệm cận 500 tỉ USD và thương mại toàn cầu có dấu hiệu chậm lại do thuế quan và rủi ro địa chính trị.

Đầu tư công tiếp tục giữ vai trò then chốt, với kỳ vọng tạo hiệu ứng lan tỏa từ các dự án lớn như cao tốc Bắc – Nam, đường sắt đô thị, cùng các dự án đang chuẩn bị khởi công như đường sắt tốc độ cao Bắc – Nam, tuyến Lào Cai – Hà Nội – Hải Phòng. Song song là yêu cầu củng cố sức khỏe nội sinh thông qua tăng thu ngân sách, quản lý thuế hiệu quả, minh bạch chính sách và thúc đẩy khu vực doanh nghiệp tư nhân.

Các động lực mới từ kinh tế số, kinh tế xanh, kinh tế tuần hoàn, phát triển trung tâm tài chính cũng được kỳ vọng tạo nền tảng tăng trưởng dài hạn cho thị trường vốn.

Trên bình diện toàn cầu, năm 2026 đặt ra thách thức không nhỏ cho thị trường tài chính. Dù nhiều ngân hàng trung ương bắt đầu hạ lãi suất, lợi suất trái phiếu trung và dài hạn tại các nền kinh tế lớn vẫn ở mức cao do áp lực nợ công. Mặt bằng lãi suất khó quay lại mức thấp như giai đoạn trước, tác động trực tiếp tới dòng vốn và định giá tài sản.

Với thị trường chứng khoán Việt Nam, bối cảnh này khiến năm 2026 khó lặp lại những cú tăng mạnh như năm 2025. Thị trường nhiều khả năng vận động theo hướng điều chỉnh nhịp độ, tái phân bổ dòng tiền và định giá lại các nhóm cổ phiếu. Đầu năm, dòng tiền có thể ưu tiên các ngành hưởng lợi từ đầu tư công và hạ tầng. Về trung và cuối năm, khi định giá nhóm dẫn dắt trở nên cao hơn mặt bằng chung, dòng tiền được kỳ vọng dịch chuyển sang các doanh nghiệp có nền tảng tốt nhưng chưa được phản ánh đầy đủ.

Lợi nhuận doanh nghiệp niêm yết năm 2026 được dự báo tăng 18%–20%. Lãi suất trong nước được kỳ vọng duy trì ở mức hợp lý, giúp dòng tiền trong nước tiếp tục là động lực chính. Cùng với lộ trình nâng hạng và cải cách hạ tầng thị trường, chứng khoán Việt Nam đứng trước cơ hội nâng cao chất lượng tăng trưởng.

Sau giai đoạn tăng mạnh nhưng tập trung của năm 2025, năm 2026 được xem là phép thử về chiều sâu. Cơ hội sẽ không còn đến từ việc chạy theo chỉ số, mà nằm ở khả năng chọn lọc doanh nghiệp và ngành nghề có nền tảng tăng trưởng thực chất, phù hợp với chu kỳ mới của nền kinh tế.