Nợ tín dụng là hình thức vay vốn tín chấp, thế chấp của ngân hàng được nhiều người lựa chọn. Khi vay tiền, khách hàng phải đảm bảo tài sản và thu nhập có thể đáp ứng cho việc chi trả cả gốc lẫn lãi. Vậy nếu nợ tín dụng quá hạn thì sẽ như thế nào? Hãy cùng chúng tôi tìm hiểu chi tiết qua bài viết sau đây.

Nợ tín dụng là gì?

Nợ tín dụng là số tiền mà khách hàng vay các tổ chức tín dụng và ngân hàng. Khoản nợ này phát sinh từ quá trình vay vốn tín chấp, thế chấp, sử dụng thẻ tín dụng từ ngân hàng. Khi khách hàng tiến hàng vay tiền, đồng nghĩa với việc nợ một khoản nhất định của ngân hàng. Bao gồm: nợ gốc và tiền lãi phát sinh trong thời hạn vay vốn. Trong quá trình sử dụng thẻ tín dụng và vay vốn sẽ được ngân hàng thống kê vào lịch sử chi tiêu của khách hàng.

Nợ tín dụng là hình thức vay vốn của ngân hàng

Các nhóm nợ tín dụng ngân hàng

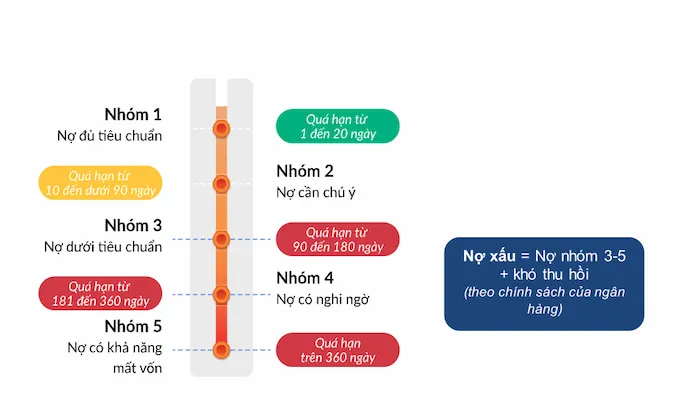

Trên hệ thống trung tâm thông tin tín dụng quốc gia, khách hàng khi vay tín dụng sẽ được xếp vào 1 trong số 5 nhóm nợ sau:

Dư nợ đủ chuẩn

Nhóm nợ này đòi hỏi khách hàng phải thanh toán các khoản nợ trong hạn và quá hạn dưới 10 ngày theo hợp đồng.

Dư nợ đủ chuẩn

Dư nợ cần chú ý

Nhóm này bao gồm các khoản nợ tín dụng quá hạn từ 10 - 90 ngày và các khoản nợ được điều chỉnh lại kỳ hạn thanh toán.

Dư nợ cần chú ý

Dư nợ dưới tiêu chuẩn

Dư nợ dưới tiêu chuẩn bao gồm những khách hàng nợ tín dụng đã quá hạn từ 90 đến 180 ngày. Dù đã điều chỉnh kỳ hạn thanh toán của các khoản nợ nhưng vẫn được xem là dưới 90 ngày. Tuy nhiên, các khoản nợ sẽ được giảm hoặc miễn lãi nếu khách hàng không đủ khả năng chi trả.

Dư nợ dưới tiêu chuẩn

Nợ nghi ngờ mất vốn

Nếu khách hàng nào nợ tín dụng quá hạn từ 180 đến 360 ngày thì sẽ xếp vào nhóm này. Tại kỳ hạn thanh toán, dù các khoản nợ đã được điều chỉnh sẽ được giảm nợ quá hạn xuống còn từ 90 đến 180 ngày. Ngoài ra, các khoản nợ sẽ được ngân hàng cơ cấu lại thời kỳ và trả vào lần thứ hai.

Mỗi khoản nợ của khách hàng ứng với một nhóm nợ tín dụng

Nợ có khả năng mất vốn (nợ xấu)

Khách hàng nợ quá hạn từ 360 ngày trở lên sẽ xếp vào nhóm này. Khoản nợ sẽ được xếp lại thời hạn trả nợ quá hạn lần đầu từ 180 đến 360 ngày trở lên ứng với thời gian lần thứ nhất. Khoản nợ được xác định lại kỳ hạn trả nợ quá hạn lần thứ 2 quá hạn ứng với thời gian cơ cấu lần 2 và lần 3 trở lên, kể cả quá hạn hay chưa.

Khách hàng có thể đối chiếu khoản nợ của mình với các thông tin cụ thể nêu trên sẽ biết mình nằm trong nhóm nào. Cách phân loại này giúp các ngân hàng quyết định khách hàng có được cấp tín dụng hay không.

Nợ có khả năng mất vốn (nợ xấu)

Hậu quả của nợ tín dụng quá hạn

Khi bạn mới bắt đầu quá hạn nợ tín dụng, thì ngân hàng sẽ chỉ phạt trả chậm từ 5 đến 6% số tiền mà bạn vay. Tuy nhiên, nếu khách hàng nợ thêm và quá hạn lâu thì sẽ dẫn đến hậu quả rất nghiêm trọng. Cụ thể như sau:

- Không còn cơ hội vay hay tiếp cận vốn ở tất cả các tổ chức tài chính, ngân hàng có uy tín

- Bị ngưng sử dụng các loại thẻ tín dụng

- Dù bạn đã thanh toán đầy đủ mọi khoản nợ khi đã quá hạn một thời gian dài thì việc vay tín dụng lần sau rất khó khăn. Tổ chức tài chính sẽ phải xem xét mới duyệt hồ sơ cho bạn.

- Nợ quá hạn có thể mất các khoản tiền tiết kiệm nếu khách hàng không chi trả đúng hạn, đầy đủ.

Nợ tín dụng quá hạn sẽ không thể vay lại vốn lần 2

Ngoài ra, nợ quá hạn còn có thể ảnh hưởng tiêu cực đến sự nghiệp và cuộc sống của bạn về sau. Vì vậy, trước khi vay tín dụng bạn nên xác định rõ mình có đủ khả năng thanh toán đúng kỳ hạn hay không. Nếu khách hàng đảm bảo chi trả đúng theo thỏa thuận thì sẽ mang lại rất nhiều lợi ích cho mình.

Trên đây là những thông tin cụ thể nhất liên quan đến vấn đề nợ tín dụng hiện nay. Hy vọng bạn đã có cho mình những hiểu biết và kinh nghiệm cần thiết về hình thức vay này. Khi sử dụng nguồn vốn của ngân hàng, hãy đảm bảo mình có thể thanh toán đúng kỳ hạn và đầy đủ.

Nguồn ảnh: Internet