Theo hướng dẫn của cơ quan thuế, khoản tiền doanh nghiệp chi bồi thường cho người lao động bị tai nạn lao động có thể được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp nếu đáp ứng một số điều kiện theo quy định pháp luật.

Trước hết, tai nạn phải thuộc trường hợp được xác định là tai nạn lao động, như xảy ra tại nơi làm việc và trong giờ làm việc; khi người lao động thực hiện nhiệm vụ theo yêu cầu của doanh nghiệp; hoặc trên tuyến đường hợp lý từ nơi ở đến nơi làm việc và ngược lại.

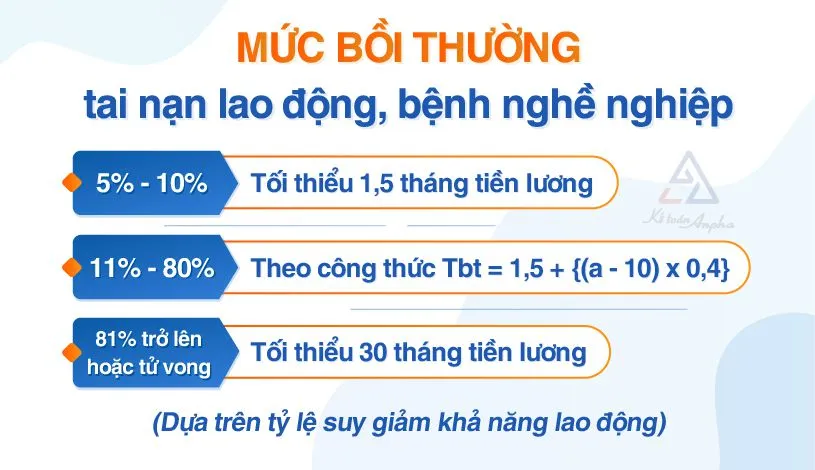

Bên cạnh đó, người sử dụng lao động có trách nhiệm chi trả các khoản như chi phí y tế từ lúc sơ cứu đến khi điều trị ổn định, tiền lương trong thời gian người lao động nghỉ điều trị và tiền bồi thường nếu người lao động bị suy giảm khả năng lao động hoặc tử vong do tai nạn lao động.

Ngoài ra, doanh nghiệp phải có đầy đủ hóa đơn, chứng từ hợp pháp và khoản chi phải liên quan đến hoạt động sản xuất, kinh doanh.

Đối với các khoản hỗ trợ thêm cho người lao động bị tai nạn lao động hoặc gia đình họ, doanh nghiệp vẫn được tính vào chi phí hợp lệ nếu đó là khoản phúc lợi trực tiếp cho người lao động, có chứng từ đầy đủ và tổng mức chi không vượt quá một tháng lương bình quân thực tế trong năm.

Các khoản bồi thường và hỗ trợ này cũng không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động nếu đáp ứng đúng quy định của pháp luật thuế.