Giá thép thế giới tiếp tục tăng

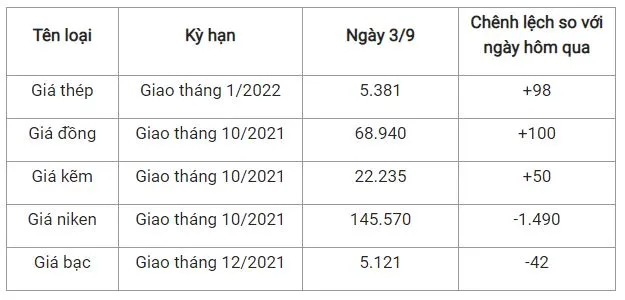

Giá thép ngày 3/9 giao tháng 1/2022 trên Sàn giao dịch Thượng Hải tăng 98 nhân dân tệ lên mức 5.381 nhân dân tệ/tấn tại thời điểm khảo sát vào lúc 9h30 (giờ Việt Nam).

Bảng giá giao dịch tương lai của một số kim loại trên Sàn Thượng Hải (Đơn vị: nhân dân tệ/tấn).

MEPS đã nâng dự báo sản lượng thép không gỉ thô toàn cầu lên 56,5 triệu tấn cho năm 2021, tăng 11% so với cùng kỳ năm ngoái. Sản lượng trong quý đầu tiên của Indonesia cao hơn dự kiến và sự tăng trưởng mạnh mẽ ở Trung Quốc đang là hai yếu tố hỗ trợ cho sự gia tăng nguồn cung.

Theo đó, sản lượng thép không gỉ của Indonesia ước tính đạt 1,03 triệu tấn trong quý đầu tiên của năm nay, đây được ghi nhận là mức cao kỷ lục đối với quốc gia này.

Trong giai đoạn khảo sát, các nhà sản xuất đã đẩy mạnh các chuyến hàng đến châu Âu. Thuế chống bán phá giá cũng đã được áp dụng đối với sản phẩm thép cuộn cán nguội của Indonesia cập cảng châu Âu kể từ tháng 5/2021.

Tại Ấn Độ, các nhà máy dự kiến sẽ sản xuất được 3,9 triệu tấn thép không gỉ vào năm 2021. Trong đó, nhu cầu tiêu thụ công nghiệp mạnh mẽ từ châu Âu đã hỗ trợ tích cực để ổn định doanh số xuất khẩu trong quý đầu tiên của nước này.

Tuy nhiên, vị trí nhà sản xuất thép không gỉ lớn thứ hai thế giới của Ấn Độ đang bị đe dọa. Các nhà sản xuất Indonesia đang đầu tư mạnh vào công suất mới trong năm nay, với sản lượng tại các nhà máy được dự báo sẽ tương đương với sản lượng của các nhà sản xuất thép Ấn Độ.

Bên cạnh đó, sản lượng hàng năm ở Trung Quốc dự kiến sẽ tăng lên 31,9 triệu tấn, cho thấy những nỗ lực hạn chế sản xuất thép trong nửa đầu năm đã không hiệu quả.

Doanh nghiệp thép chuẩn bị đón tương lại u ám của thị trường xuất khẩu

Chỉ thị 16+ đang được áp dụng ở miền Nam, nơi chiếm 34% sản lượng tiêu thụ thép xây dựng, khiến cho các hoạt động xây dựng đều bị tạm dừng. Dù xuất khẩu thép đang bù đắp cho sự sụt giảm này, nhưng về lâu dài doanh nghiệp thép sẽ đối mặt với nhiều thách thức.

Do diễn biến dịch phức tạp, các biện pháp phòng dịch tiếp tục kéo dài, khiến tiêu thụ thép xây dựng và ống thép vẫn ở mức thấp. Theo thống kê, tiêu thụ thép xây dựng đã giảm 10% trong tháng 7, đạt khoảng 770.000 tấn. Tiêu thụ ống thép thậm chí còn giảm mạnh đến 41%, chỉ còn hơn 143.500 tấn.

Với mặt hàng tôn mạ, sản lượng tiêu thụ giảm đến 35% trong tháng 7, xuống còn 127.700 tấn. Tuy nhiên, sản lượng xuất khẩu tăng 6% so với tháng 6, đạt 300.000 tấn.

Nửa đầu năm 2021, Việt Nam đã xuất khẩu khoảng 300.000 tấn tôn mạ kim loại, chủ yếu là tôn mạ kẽm. Do đó, vẫn còn dư địa tăng trưởng cho các nhà sản xuất tôn mạ của Việt Nam.

Về nhu cầu, tiêu thụ thép của EU được Hiệp hội Thép thế giới (WSA) dự báo sẽ tăng 10,2% trong năm 2021 và 4,8% vào năm 2022 nhờ nhu cầu phục hồi sau đại dịch.

Tuy nhiên, trong giai đoạn 2021-2022, giá điện và carbon cao sẽ khiến chi phí sản xuất thép ở châu Âu cao hơn ít nhất 135-155 USD/tấn so với Việt Nam. Hiện tại, giá phát thải carbon vào khoảng 60 USD/tấn, và một tấn thép sản xuất từ lò thổi (BOF) sẽ thải ra 1,85 tấn CO2.

Bên cạnh đó, thép sản xuất từ lò điện (EAF) chiếm 40% sản lượng thép ở châu Âu và có giá thành sản xuất cao hơn từ 15-20% so với công nghệ BOF. Trong ngắn hạn, chênh lệch giá thép cuộn cán nóng (HRC) giữa EU và Việt Nam ở mức cao khoảng 300-550 USD/tấn có thể mang lại biên lợi nhuận gộp 19-22% trong nửa cuối năm 2021.

Theo VDSC, các nhà xuất khẩu tôn mạ trong nước có thể đối mặt với nhiều thách thức hơn vào năm 2023, do cơ chế biên giới carbon ở EU có thể được áp dụng. Điều này sẽ làm mất khả năng cạnh tranh về giá của Việt Nam. Do vậy, sản lượng xuất khẩu tôn mạ và lợi nhuận sẽ giảm mạnh vào năm 2023.