Mua bảo hiểm xe máy được quyền lợi gì?

Bảo hiểm xe máy là loại bảo hiểm chủ sở hữu xe phải tham gia khi lưu hành giao thông. Mục đích chính của sản phẩm bảo hiểm xe máy bắt buộc hướng đến việc giúp người mua bảo hiểm bồi thường thiệt hại cho bên thứ ba.

Khi xảy ra tai nạn thuộc phạm vi bảo hiểm, người điều khiển xe mô-tô, xe máy có bằng lái hợp pháp sẽ không phải đền bù cho người bị va chạm và cho người ngồi trực tiếp trên xe. Trường hợp thiệt hại về tài sản hoặc con người của bản thân chủ phương tiện sẽ không được bảo hiểm.

Ở trường hợp chủ xe máy gây tai nạn, đơn vị bảo hiểm sẽ thay chủ phương tiện tiến hành việc chi trả phần trách nhiệm dân sự này. Mức chi trả bảo hiểm tối đa của công ty bảo hiểm đối với thiệt hại về người là 100 triệu đồng/người/vụ tai nạn. Đối với thiệt hại về tài sản do chủ phương tiện gây ra, đơn vị bảo hiểm chi trả tối đa cho bên thứ ba 50 triệu đồng/vụ tai nạn.

Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường phần vượt quá mức trách nhiệm bảo hiểm.

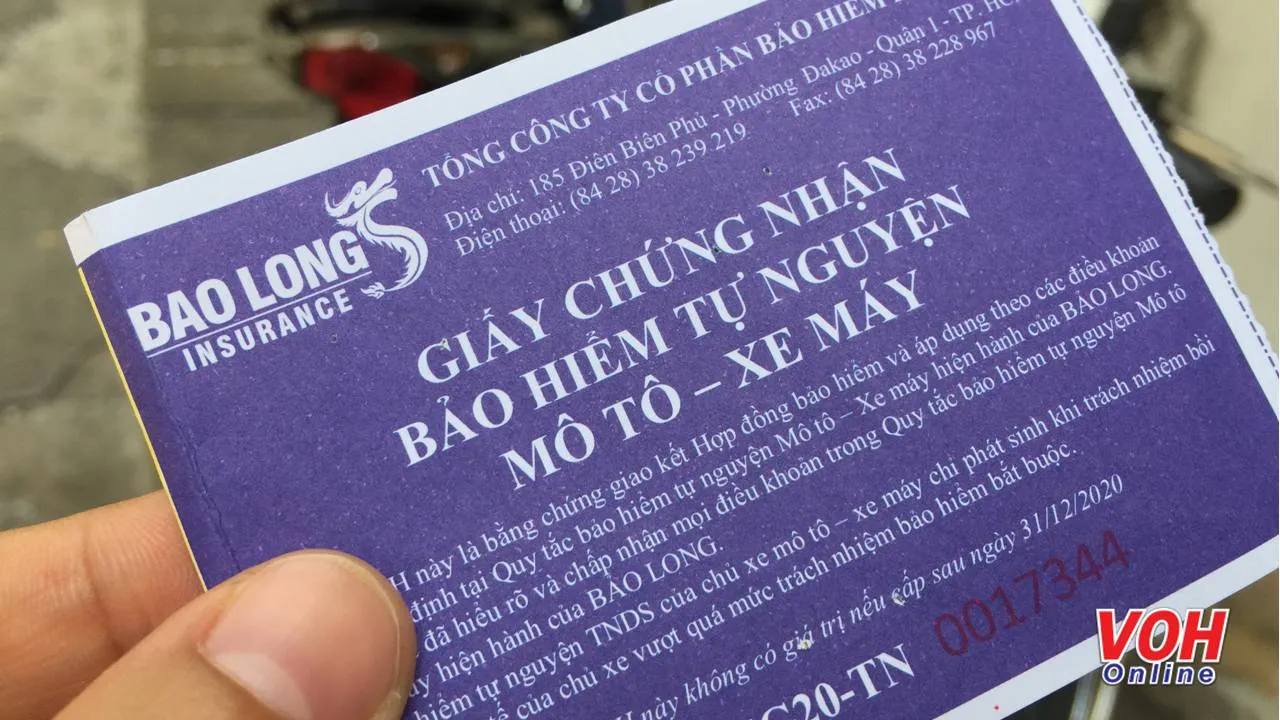

Phí bảo hiểm bắt buộc đối với xe máy có phân khối nhỏ hơn 50 cc là 55.000 đồng/năm, lớn hơn 50 cc là 66.000 đồng/năm (đã bao gồm VAT). (Ảnh: HL)

Bên cạnh việc bồi thường cho chủ xe, một phần của số tiền bảo hiểm sẽ được sử dụng để hỗ trợ nạn nhân tai nạn giao thông. Giả sử không xác định được xe gây tai nạn hoặc tai nạn không thuộc phạm vi bảo hiểm, cũng sẽ được hỗ trợ bồi thường nhân đạo cho nạn nhân số tiền lên đến 20 triệu đồng/người.

Phí bảo hiểm xe máy hiện nay?

Phí bảo hiểm bắt buộc đối với xe máy có phân khối nhỏ hơn 50 cc là 55.000 đồng/năm, lớn hơn 50 cc là 66.000 đồng/năm (đã bao gồm VAT).

Thiếu bảo hiểm xe máy bắt buộc bị xử phạt như thế nào?

Theo Nghị định 100/2019, chủ phương tiện giao thông sẽ bị xử phạt hành chính nếu không mang theo giấy bảo hiểm. Trước đó, thông tư 22/2016/TT-BTC quy định quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới khẳng định chủ sở hữu/người điều khiển xe máy tham gia giao thông tại Việt Nam phải tham gia bảo hiểm bắt buộc trách nhiệm dân sự.

Hiện nay, mức phạt với ô tô, xe máy không có bảo hiểm bắt buộc được quy định tại Nghị định 100/2019/NĐ-CP. Theo đó, người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô và các loại xe tương tự xe gắn máy không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực bị phạt tiền từ 100.000 - 200.000 đồng.

Người điều khiển xe ô tô, máy kéo và các loại xe tương tự xe ô tô không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực bị phạt tiền từ 400.000 - 600.000 đồng (bằng mức phạt tại Nghị định 46).

Bảo hiểm xe máy được chi trả trong trường hợp nào?

Để được hưởng bảo hiểm xe máy khi tai nạn xảy ra từ Doanh nghiệp bảo hiểm nếu không thuộc các trường hợp sau:

1. Hành động cố ý gây thiệt hại của chủ xe, lái xe, hoặc của người bị thiệt hại.

2. Lái xe gây tai nạn cố ý bỏ chạy không thực hiện trách nhiệm dân sự của chủ xe, lái xe cơ giới.

3. Lái xe không có Giấy phép lái xe hoặc Giấy phép lái xe không phù hợp đối với loại xe cơ giới bắt buộc phải có Giấy phép lái xe.

4. Thiệt hại gây ra hậu quả gián tiếp như: giảm giá trị thương mại, thiệt hại gắn liền với việc sử dụng và khai thác tài sản bị thiệt hại.

5. Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong tai nạn.

6. Chiến tranh, khủng bố, động đất.

7. Thiệt hại đối với tài sản đặc biệt bao gồm: vàng, bạc, đá quý, tiền, các loại giấy tờ có giá trị như tiền, đồ cổ, tranh ảnh quý hiếm, thi hài, hài cốt.

Hồ sơ bồi thường gồm các giấy tờ gì?

Điều 14 Thông tư 22/2016/TT-BTC quy định về nội dung về hồ sơ bồi thường như sau:

Doanh nghiệp bảo hiểm có trách nhiệm phối hợp với chủ xe cơ giới, người bị thiệt hại, cơ quan công an và các tổ chức, cá nhân có liên quan khác để thu thập các tài liệu có liên quan đến vụ tai nạn giao thông để lập Hồ sơ bồi thường. Hồ sơ bồi thường bao gồm các tài liệu sau:

1. Tài liệu liên quan đến xe, lái xe (Bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính):

a) Giấy đăng ký xe.

b) Giấy phép lái xe.

c) Giấy chứng minh nhân dân hoặc Hộ chiếu hoặc các giấy tờ tuỳ thân khác của lái xe.

d) Giấy chứng nhận bảo hiểm.

2. Tài liệu chứng minh thiệt hại về người (Bản sao của các cơ sở y tế hoặc bản sao có xác nhận của doanh nghiệp bảo hiểm), tùy theo mức độ thiệt hại về người có thể bao gồm một hoặc một số các tài liệu sau:

a) Giấy chứng thương.

b) Giấy ra viện.

c) Giấy chứng nhận phẫu thuật.

d) Hồ sơ bệnh án.

đ) Giấy chứng tử (trong trường hợp nạn nhân tử vong).

3. Tài liệu chứng minh thiệt hại về tài sản:

a) Hóa đơn, chứng từ hợp lệ về việc sửa chữa, thay mới tài sản bị thiệt hại do tai nạn giao thông gây ra do chủ xe thực hiện tại các cơ sở do doanh nghiệp bảo hiểm chỉ định hoặc được sự đồng ý của doanh nghiệp bảo hiểm.

b) Các giấy tờ chứng minh chi phí cần thiết và hợp lý mà chủ xe đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.

4. Bản sao các tài liệu liên quan của cơ quan có thẩm quyền về vụ tai nạn (trừ trường hợp quy định tại Khoản 5 Điều này):

a) Biên bản khám nghiệm hiện trường vụ tai nạn.

b) Sơ đồ hiện trường, bản ảnh (nếu có).

c) Biên bản khám nghiệm phương tiện liên quan đến tai nạn.

d) Thông báo sơ bộ kết quả Điều tra ban đầu vụ tai nạn giao thông.

đ) Các tài liệu khác có liên quan đến vụ tai nạn (nếu có).

5. Trường hợp cơ quan có thẩm quyền không có các tài liệu quy định tại Khoản 4 Điều này và thiệt hại xảy ra ước tính dưới 10 triệu đồng, hồ sơ bồi thường phải có các tài liệu quy định tại Khoản 1, Khoản 2, Khoản 3 Điều này và các tài liệu sau:

a) Biên bản xác minh vụ tai nạn giữa doanh nghiệp bảo hiểm và chủ xe cơ giới có xác nhận của cơ quan có thẩm quyền nơi xảy ra tai nạn. Biên bản xác minh vụ tai nạn phải có các nội dung sau:

- Thời gian, địa Điểm xảy ra tai nạn;

- Thông tin do chủ xe cơ giới hoặc lái xe gây tai nạn, nạn nhân hoặc đại diện của nạn nhân, các nhân chứng tại địa Điểm xảy ra tai nạn (nếu có) cung cấp. Các đối tượng cung cấp thông tin phải ghi rõ họ tên, số chứng minh thư, địa chỉ;

- Mô tả hiện trường vụ tai nạn và thiệt hại của phương tiện bị tai nạn (kèm theo bản vẽ, bản ảnh).

b) Biên bản giám định xác định nguyên nhân và mức độ thiệt hại do doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền lập.

c) Các tài liệu có liên quan đến vụ tai nạn (nếu có).

Điều 15 Thông tư 22/2016/TT-BTC quy định về thời hạn yêu cầu, thanh toán và khiếu nại bồi thường

1. Thời hạn yêu cầu bồi thường của chủ xe cơ giới là 01 năm kể từ ngày xảy ra tai nạn, trừ trường hợp chậm trễ do nguyên nhân khách quan và bất khả kháng theo quy định của pháp luật.

2. Trong thời hạn 05 ngày kể từ ngày xảy ra tai nạn (trừ trường hợp bất khả kháng), chủ xe cơ giới phải gửi thông báo bằng văn bản theo mẫu quy định tại Phụ lục 7 ban hành kèm theo Thông tư này và các tài liệu quy định trong hồ sơ yêu cầu bồi thường thuộc trách nhiệm của chủ xe cơ giới cho doanh nghiệp bảo hiểm.

3. Thời hạn thanh toán bồi thường của doanh nghiệp bảo hiểm là 15 ngày kể từ khi nhận được hồ sơ bồi thường thuộc trách nhiệm của chủ xe cơ giới và không quá 30 ngày trong trường hợp phải tiến hành xác minh hồ sơ.

4. Trường hợp từ chối bồi thường, doanh nghiệp bảo hiểm phải thông báo bằng văn bản cho chủ xe cơ giới biết lý do từ chối bồi thường trong thời hạn 30 ngày kể từ ngày nhận được hồ sơ yêu cầu bồi thường bảo hiểm.

5. Thời hiệu khởi kiện về việc bồi thường bảo hiểm là 03 năm kể từ ngày doanh nghiệp bảo hiểm thanh toán bồi thường hoặc từ chối bồi thường. Quá thời hạn trên quyền khởi kiện không còn giá trị.

Như vậy, về nguyên tắc bồi thường, khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho chủ xe cơ giới số tiền mà chủ xe cơ giới đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Trường hợp chủ xe cơ giới chết hoặc bị thương tật toàn bộ vĩnh viễn, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại. Nếu cần thiết, công ty bảo hiểm phải tạm ứng ngay những chi phí trong phạm vi trách nhiệm bảo hiểm nhằm khắc phục hậu quả tai nạn.