Gửi tiền vào ngân hàng để đảm bảo an toàn và đồng thời cũng có thể sinh lãi không còn là điều quá xa lạ. Tuy nhiên, không phải lúc nào tiền gửi của bạn cũng được bảo vệ một cách tối đa, chắc chắn vẫn sẽ có một số rủi ro tiềm ẩn.

Ví dụ như: ngân hàng mà bạn gửi tiền có thể bị đóng cửa hoặc mất khả năng thanh toán, tài khoản của bạn có thể bị đánh cắp bất cứ lúc nào,... Vì vậy, bảo hiểm tiền gửi đã được ra đời. Người được bảo hiểm tiền gửi sẽ được hưởng những chính sách theo quy định nếu như tổ chức tham gia bảo hiểm có vấn đề bất trắc xảy ra.

Tìm hiểu về bảo hiểm tiền gửi (Nguồn: Internet)

Bảo hiểm tiền gửi là gì ?

Bảo hiểm tiền gửi chính là hình thức đảm bảo an toàn số tiền gửi cho một cá nhân, tổ chức. Người được bảo hiểm tiền gửi sẽ được công ty bảo hiểm thanh toán tiền trong hạn mức đã cam kết nếu tổ chức tham gia bảo hiểm tiền gửi gặp bất trắc, bị phá sản hoặc không còn khả năng thanh toán.

Trong đó: Người được bảo hiểm tiền gửi là khách hàng sử dụng dịch vụ của ngân hàng. Tổ chức tham gia bảo hiểm tiền gửi là các tổ chức tín dụng cho vay, các ngân hàng trong nước và nước ngoài.

Tổ chức bảo hiểm tiền gửi là những tổ chức tài chính của nhà nước. Các tổ chức này sẽ thực hiện chính sách và quy định về bảo hiểm cho tiền gửi. Từ đó giúp duy trì sự ổn định và phát triển của các tổ chức tín dụng, ngân hàng.

Lợi ích của bảo hiểm tiền gửi

Mục đích chung khi bảo hiểm tiền gửi được lập ra là:

-

Giúp bảo vệ cho những người có tiền gửi nhưng không tiếp cận nhiều các thông tin liên quan đến tình hình hoạt động của đơn vị tín dụng.

-

Đảm bảo ổn định hệ thống tài chính của quốc gia. Phòng tránh việc phá sản của ngân hàng nhờ việc tạo điều kiện cho các giao dịch tài chính đạt hiệu quả cao.

-

Xây dựng một thị trường cạnh tranh bình đẳng cho các tổ chức cho vay.

-

Bảo hiểm quy định về trách nhiệm và quyền hạn của những bên có liên quan trong việc có rủi ro xảy ra. Đó là: chính phủ, người gửi và tổ chức huy động tiền gửi.

Bản chất bảo hiểm tiền gửi

Thực chất thì bảo hiểm tiền gửi là dịch vụ bảo vệ cho người gửi. Tất cả mọi người ai có tiền gửi vào một tổ chức tín dụng nào đó cũng có quyền được tham gia.

Đây là loại dịch vụ hàng hóa công không thuần túy. Khi được bảo hiểm bảo vệ, người gửi yên tâm giao tiền của mình. Còn đơn vị huy động tiền gửi yên tâm thực hiện các giao dịch, ổn định hệ thống tài chính. Có như vậy thì hệ thống ngân hàng quốc gia mới ổn định được.

Bảo hiểm tiền gửi giúp bảo vệ cho nguồn tài chính của bạn (Nguồn: Internet)

Quy định về luật bảo hiểm tiền gửi

Theo Luật bảo hiểm tiền gửi được Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam ban hành có quy định về đối tượng áp dụng luật, nguyên tắc bảo hiểm tiền gửi, các hành vi bị cấm, điều kiện để cấp giấy chứng nhận tham gia bảo hiểm, thu hồi giấy chứng nhận, cấp lại giấy chứng nhận… Để biết rõ hơn các quy định này và tham gia bảo hiểm một cách hiệu quả nhất bạn có thể tìm Luật để đọc thêm.

Những loại tiền được áp dụng bảo hiểm tiền gửi

Những loại tiền được tham gia và không tham gia bảo hiểm được quy định rõ tại Điều 18 và Điều 19 của Luật bảo hiểm tiền gửi. Cụ thể:

Tiền gửi được bảo hiểm phải là tiền gửi bằng đồng Việt Nam. Các hình thức gửi là: có kỳ hạn, không kỳ hạn, tiết kiệm có kỳ hạn, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật các tổ chức tín dụng

Các loại tiền không được bảo hiểm bao gồm:

-

Tiền của người đang sở hữu trên 5% vốn điều lệ của tổ chức tín dụng mà người đó gửi.

-

Tiền của các cá nhân là thành viên của hội đồng quản trị, ban giám đốc của ngân hàng trong nước; người trong ban giám đốc của chi nhánh ngân hàng nước ngoài gửi tiền ở chính nơi mình làm việc.

-

Tiền dùng để mua các loại giấy được các tổ chức tham gia bảo hiểm phát hành có giá vô danh.

Phí bảo hiểm tiền gửi

Mức phí đối với bảo hiểm tiền gửi được quy định rất rõ tại Điều 20 của luật. Theo đó, mức phí bảo hiểm tiền gửi tại Việt Nam là 0,15% số dư bình quân của các loại tiền gửi được bảo hiểm.

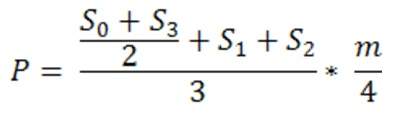

Theo Điều 7 Thông tư 24 của Ngân hàng nhà nước thì phí bảo hiểm tiền gửi sẽ được tính theo công thức sau:

Trong đó:

-

P: Phí bảo hiểm tiền gửi

-

S0: Số dư tiền gửi được bảo hiểm ở thời gian đầu tháng thứ nhất của quý trước liền với quý đang phải thu phí.

-

S1, S2, S3: Số dư tiền gửi cuối tháng thứ nhất, thứ 2 và thứ 3 của quý liền trước quý đang phải thu phí.

-

m: Mức phí bảo hiểm tiền gửi phải nộp.

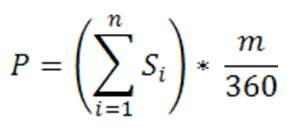

Tính phí phải nộp cho quý đầu tiên theo công thức:

Trong đó:

-

P: Phí bảo hiểm tiền gửi phải nộp trong quý đầu tiên.

-

Si: Số dư tiền gửi được bảo hiểm ngày i.

-

m: Mức phí bảo hiểm tiền gửi phải nộp

Gửi tiền vào các đơn vị sử dụng bảo hiểm để được bảo vệ tốt nhất (Nguồn: Internet)

Có thể thấy rằng tham gia bảo hiểm tiền gửi mang đến rất nhiều lợi ích cho các cá nhân và tổ chức. Nắm bắt thông tin để bảo vệ tài sản của mình một cách an toàn nhất nhé!